消費税の増税に伴う「軽減税率」やインボイス(適格請求書)の導入/事務負担増大/取引排除も

○2016年度一般会計予算(内閣提出、衆議院送付)、2016年度特別会計予算(内閣提出、衆議院送付)、2016年度政府関係機関予算(内閣提出、衆議院送付)の農林水産省所管について

○紙智子君 日本共産党の紙智子でございます。

消費税の増税に伴う軽減税率、インボイスの制度について今日はお聞きをいたします。

それで、まず財務省にお聞きしますけれども、二〇一七年の四月から消費税は八%から一〇%に増税するとしています。同時に、軽減税率が導入されるのに伴って二〇二一年からインボイスを導入しようとしていますが、インボイスというのはどういうものなんでしょうか。

○政府参考人(財務大臣官房審議官 矢野康治君) お答えを申し上げます。

適格請求書等保存方式、いわゆるインボイス制度でございますが、複数税率の下におきまして、例えばですが、売手が軽減税率で申告をし、買手は標準税率で仕入れ税額控除をするといった事態が発生しないように、事業者間の相互牽制によりまして適正な税額計算を確保するための仕組みとして導入するものでございます。

具体的には、売上税額や仕入れ税額につきまして、適格請求書の記載どおりに計算する仕組みでありまして、このため課税事業者のみが適格請求書を発行できる仕組みとするということになっております。そういうものでございます。

○紙智子君 簡潔にはしてほしいと言ったけど、余りにも簡潔過ぎて、ちょっと一回聞いただけじゃよく分からないなという感じがあるんですけど、もうちょっと丁寧に言ってもらえませんか、分かりやすく。

○政府参考人(財務大臣官房審議官 矢野康治君) かみ砕いてと言ったら失礼でございますが、実業界の方におきましては、仕入れをして、そして卸していく、あるいは消費者に売るという形を取る場合が多いわけですけれども、そのときに、仕入れるときに、今までは一本の税率で仕入れをして一本の税率で売り渡す、これは相手が事業者か消費者かはありますけれども、という形を取っておったわけですが、それが複数の税率になりますために、標準の税率か軽減の税率かいずれかどちらかで仕入れをし、標準の税率か軽減税率かいずれかで売り渡していくという形になりますけれども、その内訳がどうであったのかということが、ほっておくと、ほっておくとと言うとちょっと平易に過ぎますが、分からなくなってしまう。

そうすると、物すごく平易に言えば、高いものでより多く買って、安いものでたくさん売りましたという形を取れば、それは経費が過大に計上されたり売上げを過小に計上できたりということができ得る、今までの単一税率ではあり得なかったことが起こり得るわけでございますが、そういうことがあってはならないわけでございまして、そういうことを排除するために、これは欧州諸国に幾多の先例がございますけれども、仕入れたものが八のものと一〇のものそれぞれが幾らであり、売ったものの中が八のものと一〇のもの幾らずつであったかということがきちんと明確に分かるように印を残す、そのために存在するものがインボイスでございます。

○紙智子君 少しは分かりやすくなったと思うんですけど、要するに、複数の税率という話がありましたけど、事業者が行っている経理のやり方で消費税率が一〇%、八%という品目ごとに異なるということが出てくることから、適格請求書等保存方式というインボイスを発行して納税額を正確に把握するということですよね、要は。

農水大臣にお聞きします。

来年の四月から実施される軽減税率と、二〇二一年から導入されるインボイス制度は、生産者や農林漁業者にどういう影響を与えるでしょうか。

○国務大臣(農林水産大臣 森山裕君) 紙委員にお答えをいたします。

まず、軽減税率制度が導入されますと、複数税率に対応した区分経理が求められることになりますので、事務負担が増えることになると思います。さらに、インボイス制度が導入されますと、免税事業者からの仕入れにつきましては仕入れ税額控除ができなくなることから、免税事業者が取引から除外されるのではないかとの懸念の声があるというふうに認識をしております。

このため、関係省庁と連携をさせていただきまして、制度の周知や相談体制の整備を図ることが大事だと思いますし、農産物流通の実態を踏まえて、農協や卸売市場が請求書を代替発行できるようにするということも大事なことだと考えておりますし、インボイスの導入までに四年間の準備期間を設けることなどによりまして、制度の円滑な導入に努めてまいりたいと考えております。

○紙智子君 事務負担が増えるということをおっしゃいましたし、それから免税事業者がいろいろな、何というんでしょうか、面倒な事態ということもお話しにはなっていると思うんですけれども、農家が生産するのは食料品だけじゃありませんよね。多岐にわたると思います。例えばお米や花などを生産している農家がどうなるかなということなんですけれども。

それで、ちょっと財務省にもう一度お聞きするんですけれども、例えばチューリップなどの観賞用の花卉を出荷する際に掛かる税率というのは何%になるでしょうか。

○政府参考人(財務大臣官房審議官 矢野康治君) お答え申し上げます。

御下問でございますが、今般の税制改正法案におきましては、軽減税率八%の適用対象となる飲食料品につきましては、酒税法に規定する酒類を除きます……

○紙智子君 花のことを先にお願いします。

○政府参考人(財務大臣官房審議官 矢野康治君) 失礼しました。

済みません、これは総論を申し上げているんですけれども、要するに、食品表示法に規定する食品という、そのうち酒とかを除くということを申し上げようとしたんですけれども、食品表示法に規定する食品、これが軽減対象でございます。

軽減税率の適用対象となるか否かにつきましては、更に申しますれば、事業者が商品を販売する時点におきまして、食品表示法に規定する食品、すなわち、人の飲用又は食用に供されるものであるか否かによって判断されることが原則となります。

一般論として申し上げますと、今御指摘ございましたような食用の花みたいな、花といっても、普通の花は一〇%ですけれども、食用の花もあるではないかという話になってまいりますと、これは人の食用に供するものとして販売時点で販売者の意思をもって販売されているということですので軽減対象、八%ということになりますし、観賞用の花でありますと、これは人の食用に供するものではございませんので、食品ではなく食品表示法の対象外、一〇%の適用ということに相なります。

いずれにいたしましても、軽減税率の適用対象となるか否かにつきましては、個別具体の取引の態様等を踏まえまして個別に判断をしていただくことになります。その点は御理解をいただきたいと存じます。

○紙智子君 今、聞いたことに物すごくたくさん答えていただいたんですけど、観賞用の花は一〇%ということですよね。次にまた聞くんですから。

それじゃ、お米なんですが、お米というのは食用に出荷するものもありますけど、飼料用に出荷するお米もあるし、お酒用に出荷するお米もありますよね。いろいろ用途によって使い分けられるわけですけど。

これ、食用、それから飼料用、それからお酒用、これは税率がどうなるか、それぞれについてお答えください。

○政府参考人(財務大臣官房審議官 矢野康治君) 一般論として申し上げさせていただきますと、御指摘のような食用の米あるいは酒造用の米、これは人の飲食に供するものとして事業者から販売されます。したがいまして、食品に該当いたしますので、軽減税率の対象、八%という整理になりますし、一方で、飼料用の米は人の食用に供するものとして販売されるものではございませんので、食品には該当せずに軽減税率の対象外、一〇%という区分けになります。

以上です。

○紙智子君 お酒用は、これ、ちょっと問い合わせたら一〇%というふうに最初答えられたんですけど、今、八%とおっしゃいましたよね。整理されたんですか。

○政府参考人(財務大臣官房審議官 矢野康治君) お酒そのものは、先ほど冒頭に申し上げさせていただきましたように、食品表示法の中でもお酒は外しているわけですけれど、お酒として販売される時点では軽減対象ではございません。しかしながら、その原材料としてのお米、これは人が口にする食べ物として作られ、卸されという形になりますので、その時点で事業者としては人の食用に供するものという整理ですので、その時点で軽減税率でございます。

○紙智子君 いろいろ聞いていると、すごく複雑なんですよね。

それで、来年四月からお酒用に係る消費税が一〇%と、最初お聞きしたときそういうふうにおっしゃっていたんですよね。それで、お酒といってもいろいろありますよね。日本酒もあれば焼酎もあるし、それから各地で造られている地ビールもあるし、それからブドウ酒もありますし、ブドウは、ブドウ酒になるものもあるし、ブドウのジュースになったりもするわけですよね。だからいろいろで、そうすると、すごく種類によって違ってくるということでは、経理は複雑になるんじゃないかなというふうに思うわけです。

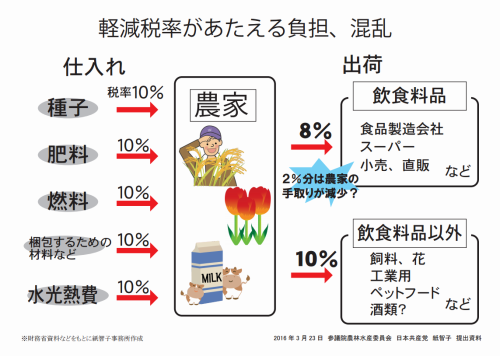

それで、今のちょっと例を、実は資料をせっかく出しましたので見ていただきたいんですけれども、軽減税率が与える負担、混乱という方の表を見てください。

それで、出荷のところを見てほしいんですけれども、食料品なら今説明あったように八%、飼料用、観賞用の花、それから工業用、ペットフーズなんかだと一〇%、酒類は、今いろいろ話があったんですけれども、ちょっと昨日の時点でよく分からなかったのでクエスチョンにしました。

そこで、来年四月から導入される軽減税率、その後実施されるインボイスによって、農家が行う経理や事務負担が増えて作業時間も増えることになると。場合によっては新たな機材を、いろいろ計算をやるためにも機材を購入しなきゃいけないとか、あるいは人材が必要になるんじゃありませんか。これ、農水大臣にお聞きします。

○政府参考人(農林水産省経営局長 奥原正明君) 先ほど大臣からもお答えをいたしましたけれども、この軽減税率制度が導入をされますと、今財務省の答弁にもございましたように、どの品目が八%なのか一〇%なのか、これはやっぱりきちんと確認をして、それに則した経理をするということが必要になってまいります。

そういう意味で、事務負担は多少増えるということに当然なるかと思いますけれども、これにつきましては、これは農産物だけの話では必ずしもございませんが、財務省、中小企業庁等の関係省庁あるいは業界団体とも連携をいたしまして、この軽減税率制度の周知徹底を図るということ、それから相談窓口をきちんと設置をするということ、それから講習会も実施をいたしますし、巡回指導なり専門家の派遣等のサポート体制の整備もいたします。それから、必要な場合には受発注システムの改修等への支援と、こういったことも予定をしておりまして、制度の円滑な導入に向けて対処してまいりたいと考えております。

○紙智子君 いろいろ今対処していきたいという話なんですけど、やっぱり事務量は増えるということですよね。事務量は増えるし、やっぱり人材も必要になるんじゃないかと。そこは、ちょっと確認しますけど、そうですよね。

○政府参考人(農林水産省経営局長 奥原正明君) 定量的にどのくらいかということをはじいているわけではございませんが、従来に比べて手間は掛かるというのは事実だと思います。

○紙智子君 そこで、もう一度今の表を見てほしいんですね。

仕入れのところなんですけれども、種子、肥料、燃料、それからこん包するための材料など、仕入れには一〇%の消費税が掛かります。次に出荷のところを見てほしいんですけれども、食料品は八%と。農家は自分で販売価格を決めるのは困難ですから、消費税を価格に転嫁できるかどうかということが出てくるわけです。仕入れ段階で、今まで八%だったのが一〇%に上がると。つまり、消費税率が二%上がった費用を価格に転嫁できなければ、農家の手取りが減少するんじゃありませんかね。これ、農水大臣にお聞きします。

○国務大臣(農林水産大臣 森山裕君) 転嫁できなければ紙委員おっしゃるとおりだと思いますが、免税事業者であっても、仕入れや諸経費の支払において消費税を負担をしておりますので、この分は転嫁をする必要があります。したがって、取引先が免税事業者であることを理由に消費税の転嫁を拒む場合は消費税転嫁対策特別措置法の転嫁拒否に該当することになりますので、このような場合には、内閣府や農林水産省の転嫁等相談窓口に通報していただければ、消費税転嫁対策特別措置法に基づいて、消費税の転嫁を拒む事業者に対して、調査、指導等を行い、改善を求めることになると考えております。

いずれにいたしましても、必要な消費税の転嫁が円滑にできるように十分留意していくということが大事なことであろうと思います。

○紙智子君 なかなかちょっと伝わりづらいかなと思うんですけど。

昨年の米価は生産費を大きく落ち込んで赤字だったわけですよね。収入は減っているのに、アベノミクスで生産コストや仕入れの価格は増えていると。消費税を一〇%に引き上げて増税分を価格に転嫁できなければ、ますます農家の手取りが減る可能性があると。ですから、そのやっぱり現実ですね、現実をよくつかんで、本来だったらもっと実効性のある支援策が必要だというふうに思います。

それから、もう一度財務省にお聞きいたします。

事業者免税点制度というのがありますが、これはどういう制度なんでしょうか。

○政府参考人(財務大臣官房審議官 矢野康治君) 事業者免税点制度につきましてですけれども、中小事業者の事務負担に配慮するという観点から、前々年又は前年度の課税売上額が一千万円以下の事業者につきまして、消費税を納める義務を免除する制度でございます。

○紙智子君 課税の売上高が一千万円以下の事業者は消費税の納税を免除する、小規模な事業者の事務負担や税務執行コストを軽減するという制度だというふうに理解しています。

それで、次に、仕入れ税額控除なんですけれども、課税事業者が売上げに掛かったとされる消費税額から仕入れに掛かった消費税額を差し引いて納税額を決める仕組みですよね。

それで、財務省にお聞きしますけれども、インボイス制度の導入で、取引先が仕入れ税額の控除を利用するためには農家にインボイスを発行してもらう必要があるということになるんでしょうか。

○政府参考人(財務大臣官房審議官 矢野康治君) 適格請求書等保存方式、いわゆるインボイス制度につきましては、売上税額や仕入れ税額につきまして適格請求書の記載どおりに計算をしていただく必要がありますので、課税事業者のみが適格請求書を発行できる仕組みということになってまいりますので、したがいまして、御指摘のとおりでございます。

○紙智子君 ということは、取引先が仕入れ税額控除をやりたいときには農家にインボイスを発行してもらうことになるということですよね。

○政府参考人(財務大臣官房審議官 矢野康治君) 基本的にはそのような形になりますけれども、ただ、農業に関しましては、農家の方が農協を通じて農産物を販売する場合につきましては、農協はどの農家が生産したものであるかということを区別することなく農産物を取りまとめて販売をしておられますので、農家が自ら生産した農産物の買手を特定していわゆるインボイスをお渡しするということができませんので、そういう流通プロセスの問題があること等を踏まえまして、農協が発行した請求書等の保存があれば、買手側、買い取った側は仕入れ税額控除ができるということで、個々の農家が発行する必要を免じているということになっております。

○紙智子君 ちょっと農協の話はまた後でやりますから。先へ先へと行っちゃう。

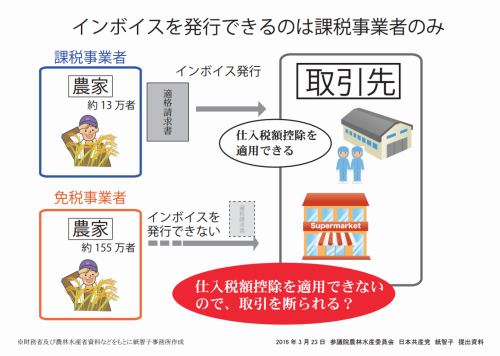

それで、仕入れ税額控除の要件ですけれども、現行の制度では、免税事業者からの仕入れ税額控除というのは現行では可能になっているんだけれども、インボイスを導入した後は免税事業者からの仕入れ税額控除というのは不可能になっていますよね。

それで、農水省から免税事業者の数をお聞きしております。二〇一〇年の農林業センサスの集計ですけれども、農業者数百六十八万人、課税業者はそのうち約十三万人ですから、免税事業者というのは約百五十五万人、農業者全体の九二・一%が免税業者ということになっています。それで、インボイス制度が導入されたら、全国に百五十五万人もいる免税事業者がどうなるのかと。

その表のもう一枚目のところを、資料を見てほしいんですけれども、インボイスを発行できるのはという表示の資料ですけれども、上段の方を見てください。仕入れ税額控除を利用する取引先からはインボイスの発行を求められると。そうすると、免税事業者であるのをやめて課税事業者にならなきゃいけないというふうに思う人たちも出てくると。

次に、図の下の方を見てください。免税事業者であり続けるということになるとインボイスを発行できないので、取引先からは仕入れ税額控除ができないと言われて、商品取引を断られる。小売店だけでなくて、直売所や道の駅においても商品取引から排除される可能性があるんじゃないか。

こういうことが起こり得るんじゃないですか、農水大臣。

○政府参考人(農林水産省経営局長 奥原正明君) 今財務省からもお答えがございましたが、このインボイス制度が導入をされますと、免税事業者からの仕入れにつきましては仕入れ税額控除ができないということに基本的になってまいります。そういう観点で、今先生から御指摘ございましたように、免税事業者が取引上不利になるのではないかと、こういう懸念の声があることは承知をしております。

しかしながら、免税事業者の方が消費者に直接農産物を販売する場合、要するにこの場合は、この図でいきますと、取引先のところが消費者でございますので、仕入れ税額控除を適用するという場面がございませんので、特段の不都合はございません。それから、取引の相手方が簡易課税の事業者ですとか免税事業者の場合には、この仕入れ税額控除の問題が発生をしないと、こういうことがまずございます。

それ以外のケース、例えば免税事業者の農家の方が小売業者に直接売るですとか、あるいは外食産業あるいは食品メーカーに直接売るということになりますとこういう議論は出てまいりますけれども、そこにつきまして今般の税制改正法案の中では、免税事業者が農協に委託をして農産物を販売する場合、ここにつきましては、農協などが代替発行した請求書によって相手方の方が税額控除ができるという仕組みを作っているところでございます。

それからさらに、軽減税率の導入からインボイス制度の導入まで四年間の準備期間がまず設けられております。しかも、このインボイス制度が導入されてから六年間の間は、免税事業者からの仕入れ額に係る消費税相当額の一定割合を控除できるという経過措置が設けられております。最初の三年間は八〇%相当の控除が可能で、その後の三年間は五〇%の控除が可能でございます。四年間の準備期間があって、その後、六年間は経過措置でございますので、合わせますと十年間の間は免税事業者の方は、自分の経営を考慮して課税事業者を選択するかどうか、こういったことを判断できる、こういった時間があるわけでございます。

いずれにいたしましても、農林水産省といたしましては、現場が混乱しないように相談体制の整備、あるいは制度の周知徹底、これに努めてまいりたいと考えております。

○紙智子君 取引先がJAなら問題ないということで、JAが七割だとしても、JAがインボイスを代理発行するだけですから、JAの事務負担は膨大になるということがあるわけですよね。それから、JAと取引していない農家もあるわけですよ。そういうところは影響を受けることになるというふうに思います。

免税事業者が商品取引から排除される可能性についてあるんじゃないかと聞いたんだけれども、今のいろいろとそうならない対策という話はあったんですけど、排除される可能性は絶対ないと断言できるんでしょうか、農水大臣。

○政府参考人(農林水産省経営局長 奥原正明君) まずJAの負担の方でございますが、現在でもこういった仕事はJAではやっているわけでございます。今後も、このインボイス制度が導入された後もそれと同じことが基本的にはできるということでございますので、今回の制度に伴って追加的に事務負担が特に大きくなるということではないのではないかなというふうに思っております。

それからもう一つ、農協に委託しないで免税事業者の農家の方が直接販売するというケースは、これは一定程度あるわけでございます。先ほど申し上げましたように、この方々が直接消費者に売っている場合、例えば直売所ですとか道の駅、あるいは産直で直接宅急便で送る場合も含めて消費者に売る場合には、この仕入れ税額控除の問題はそもそもございませんので、そうしますと、免税事業者の方が今度取引先の方から相手にされるかどうか、こういう議論が起こってくるのは、農家の方が、小売業者の方、あるいは外食メーカーの方、あるいは食品メーカーの方、こういったところに販売する場合に限られてくると、こういうことになります。

これは、センサスの調査の結果によりますと、小売業者ですとかあるいは食品メーカー、外食産業のところの数字で大体一割弱といった形になっておりますので、この一割弱のところにつきましては、十年間の経過期間の間に課税事業者を選択するかどうかよく検討していただくと、こういうことだと思っております。

○紙智子君 断言できるんですかと聞いたわけですけど、やっぱりそういう影響が可能性としては残っているということですよね。絶対そんなことはあり得ないと言えないわけですよね、そこは。確認しておきたいと思います。

それで、この制度というのは、品目ごとに税率や税額や事業者番号を記載する必要があると。農家は複雑な経理が求められて事務が膨大になります。免税事業者であり続けるならば取引先の商品取引から排除される可能性もあると、こういう混乱が発生するということを非常に懸念に思っているわけです。

それで、改めて聞きますけれども、軽減税率というのは小規模事業者や農家にとっては恩恵があるんでしょうか。

○委員長(若林健太君) 質疑時間が来ておりますので、簡潔にお答えを。

○政府参考人(農林水産省経営局長 奥原正明君) 軽減税率制度は、これは農業の観点というよりも、税制そのものの問題として検討されて導入をされるということになったものと考えておりますので、そういう観点の議論は特にしておりません。

○紙智子君 この後また続きをやります。

終わります。